※本記事には広告が含まれます

はじめに

自己破産後の「ブラックリスト」は、いつ消えるのか。

ネットで調べると「5年で消える」「7年かかる」「官報情報は10年」など、情報が錯綜しています。私自身、個人の免責確定を待つ中で同じ疑問を抱え、実際にJICC・KSCに開示請求をして確認しました。

この記事では、開示請求で分かった事実をもとに、ブラックリストの回復期間と確認方法を解説します。

免責決定後の手続きについては、こちらに書いています。

→ 【債権者集会】免責決定でも終わらない|確定って何だよ

【結論】ブラックリストは何年で消える?

起算点:個人の破産手続開始決定日(会社の破産日ではない)

| 信用情報機関 | 主な対象 | 保有期間 |

|---|---|---|

| JICC / CIC | 消費者金融・カード会社 | 5年 |

| KSC | 銀行・信用金庫(官報情報) | 7年 |

銀行融資を含めた完全回復には、最短7年が必要です。

「5年で全部消える」と思っている方が多いのですが、銀行系はKSCに7年間記録が残ります。この違いを知っておくだけで、漠然とした不安を具体的な計画に変えられます。

3つの信用情報機関とは

JICC(日本信用情報機構)

消費者金融やカード会社が中心。保有期間は5年。

公式サイト:https://www.jicc.co.jp/

CIC(シー・アイ・シー)

信販会社やカード会社が中心。保有期間は5年。

公式サイト:https://www.cic.co.jp/

KSC(全国銀行個人信用情報センター)

銀行や信用金庫が中心。官報情報の保有期間は7年。

公式サイト:https://www.zenginkyo.or.jp/pcic/

開示請求の手順(実体験)

JICC(日本信用情報機構)

- 申込方法:専用スマホアプリ

- 手数料:700円

- 支払方法:デビットカード等(破産者でも使えます)

- 本人確認:運転免許証をアップロード

- 結果:申込から約3日後にPDFで届く

アプリの操作は分かりやすく、特に迷うことはありませんでした。

KSC(全国銀行個人信用情報センター)

- 申込方法:公式Webサイト

- 手数料:1,000円

- 支払方法:クレジットカード・デビットカード・キャリア決済・au PAY等

- 本人確認:マイナンバーカードをスマホで読み込み(少し手間がかかる)

- 結果:申込から約4日後に届く

注意:結果メールが迷惑メールフォルダに入ることがあります。

サイトには「1週間程度かかる」と書いてありましたが、実際は4日で届いていました。10日後に気づいたら迷惑メールフォルダに入っていた、というのが私の失敗談です。必ず確認してください。

CIC(シー・アイ・シー)

何度かトライしましたが、うまく開示できず断念しました。JICCとKSCの2つで十分と判断しています。

費用の目安:JICC 700円 + KSC 1,000円 = 合計1,700円

開示報告書の読み方

JICCの現実(10社分が記載されていた)

「契約中」なのに「破産申立」の矛盾

最も衝撃的だったのは、破産したはずのカードが「契約中」のままになっていたことです。ただし、備考欄には「破産申立」のフラグが刻まれています。ステータスが「契約中」でも、備考欄に「破産申立」と記載されていれば、それがブラックの決定的な証拠です。

「残高0円」という幻想

残高が0円でも、事故情報は消えません。備考欄に「破産申立」「元本・手数料遅延」といった文言が残っている限り、記録され続けます。

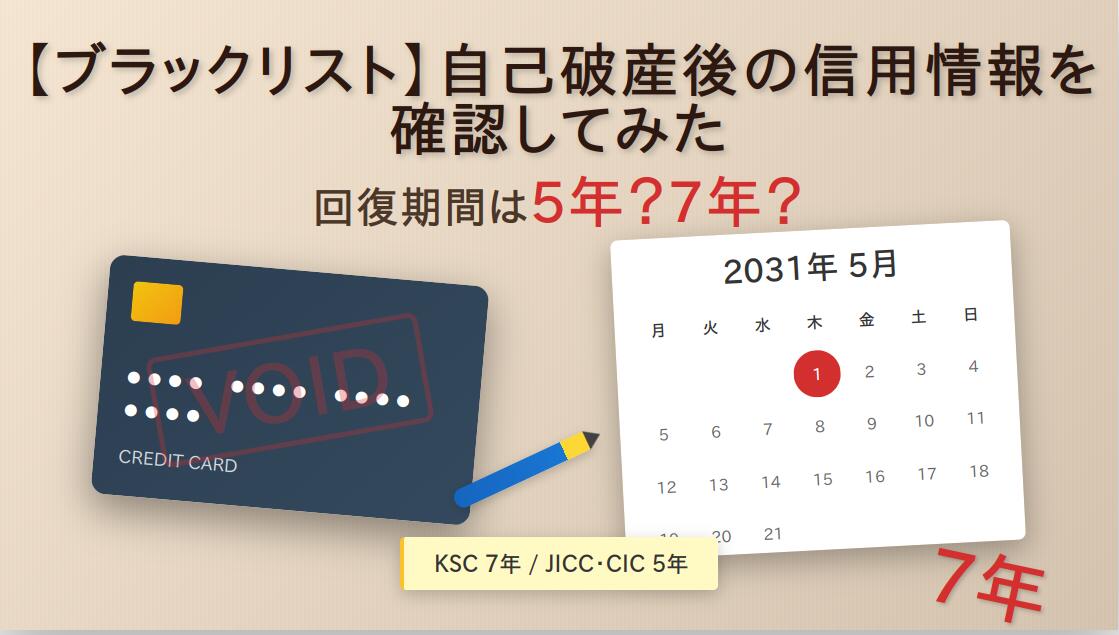

保有期限は自分で計算する

報告書には「○年○月○日まで保有」という具体的な期限は書いていません。「個人の開始決定日から5年後・7年後」を自分で計算する必要があります。

計算例:個人の破産手続開始決定日が2024年5月1日の場合

- JICC・CIC(5年後):2029年5月1日頃まで保有

- KSC(7年後):2031年5月1日頃まで保有

この日付をスマホのカレンダーにメモしておくことをお勧めします。

KSCの現実(2社分が記載されていた)

入金履歴の「×」印

正常な支払いの「○」が並ぶ中、支払いが止まった月に「×」印が刻まれます。これが銀行が下した「事故」の判定です。数字の羅列の中に突如現れる「×」は、冷徹な記録です。

「代位弁済」という言葉

銀行が回収を諦め、保証会社が代わりに支払った事実を示す「代位弁済」という言葉。これが記載されている限り、銀行からの融資は7年間、現実的には難しくなります。

私の場合の時系列(起算点はどこか)

会社の営業を終了した日を「Xデー」として整理すると:

- Xデー:会社の営業終了

- 7日後:法人の破産申立

- 15日後:法人の開始決定

- 80日後:個人の破産申立

- 115日後:個人の開始決定 ← ここが信用情報の起算点!

- 289日後:法人の免責確定

- 368日後:個人の免責確定(予定)

最も重要なのは、法人の手続きが終わっても、個人の信用情報には何の影響もないという事実です。私の場合、会社を閉じてから個人の開始決定まで約4ヶ月。その間、信用情報の「時計」はまだ動いていませんでした。

まとめ

闇雲に「ブラックリスト」を怖がるのではなく、自分の現在地を数字で確認することが、破産という長いトンネルを抜けるための「地図」になります。

開示請求は1,700円で、数日で結果が届きます。破産者でもデビットカードや電子マネーを使えば問題なく手続きできます。思っていたよりずっと簡単でした。

同じ状況にある方の参考になれば幸いです。

信用情報が回復した”その後”はどうする?

信用情報が消えた後、すぐに元通りの審査が通るわけではありません。

- いきなり銀行の住宅ローンなどは難しい

- まずは消費者金融系やネット銀行系のカードから

- クレヒス(信用履歴)を少しずつ積み上げる必要がある

- 携帯電話の分割払いなど、小さな実績から始める

信用情報の「削除」はゴールではなく、新たなスタートラインです。焦らず、確実に一歩ずつ進むことが大切です。

借金問題でお悩みの方は、一人で抱え込まずに専門家への無料相談をおすすめします。

破産後のお金と生活再建については、まとめ記事もあわせてご覧ください。

👉 【破産後の記事まとめ】「再出発」徹底ガイド

免責事項

この記事は筆者の個人的な体験に基づくものであり、法的なアドバイスを提供するものではありません。信用情報の取り扱いや破産手続きについては、必ず弁護士や司法書士などの専門家にご相談ください。信用情報機関の規定や保有期間は変更される場合があります。最新の情報は各機関の公式サイトでご確認ください。

コメント