免責事項 これは私の個人的な体験談です。法的・金融的なアドバイスではありません。銀行口座の開設審査基準は各銀行によって異なります。必ず各銀行の公式情報をご確認ください。

自己破産して1年近くが経ちました。

年金とアルバイトで細々と暮らしている中、ブログのネタ探しもかねて始めたのがポイ活です。

たまたま登録した運営サイトはモッピーです。

【モッピー】https://pc.moppy.jp/entry/invite.php?invite=3uD4A196 (紹介コード:3uD4A196)

クレカは無理、でも銀行口座なら?

モッピーを見ていると、いろんな案件があります。クレジットカードの発行、FX、不動産投資……ポイントが高いものも多い。

でも今の私には、そのほとんどが無縁です。

クレジットカードは審査ではじかれる。FXや不動産投資は、今の自分には現実的ではない。

「破産者でも試してみれそうなのは何だろう?」と探していたら、銀行口座の開設案件が目に入りました。

口座開設カテゴリーを発見した

カテゴリーを「口座開設」に絞ってみると、思っていたより案件が並んでいました。

楽天銀行、みずほ銀行、松井証券、SBI証券……。

その中で目に飛び込んできたのがみずほ銀行の口座開設、12,000ポイントという数字でした。

クレカの案件と比べても遜色ない金額です。しかも口座開設なら、クレジットカードのように「貸す・借りる」の関係は生まれない。

「これ、破産者でも申し込めるんじゃないか?」

ダメもとでやってみる気になってきました。12,000ポイントはでかい!

正直、半信半疑でした

自己破産すると、信用情報機関(JICCやKSC)に記録が残ります。

クレジットカードや消費者金融の審査では、この情報が確認されて弾かれる。それは身をもって知っています。

でも銀行口座は?

銀行もクレジットカード会社も同じ金融機関です。情報が共有されていてもおかしくない。そう思うと、弾かれる可能性は十分あるな、とは思いました。

ただ、無理かもしれないけどやってみるか、という気持ちで申し込んでみることにしました。

申し込んでみた

モッピー経由でみずほ銀行の口座開設ページに進みます。

「カード選択」の画面が出てきました。

キャッシュカードにクレジットカードを付けるかどうかを選ぶ画面です。ご丁寧に「みずほ楽天カード」まで勧めてきます。

申し込まない、に即チェックです。そりゃそうです。

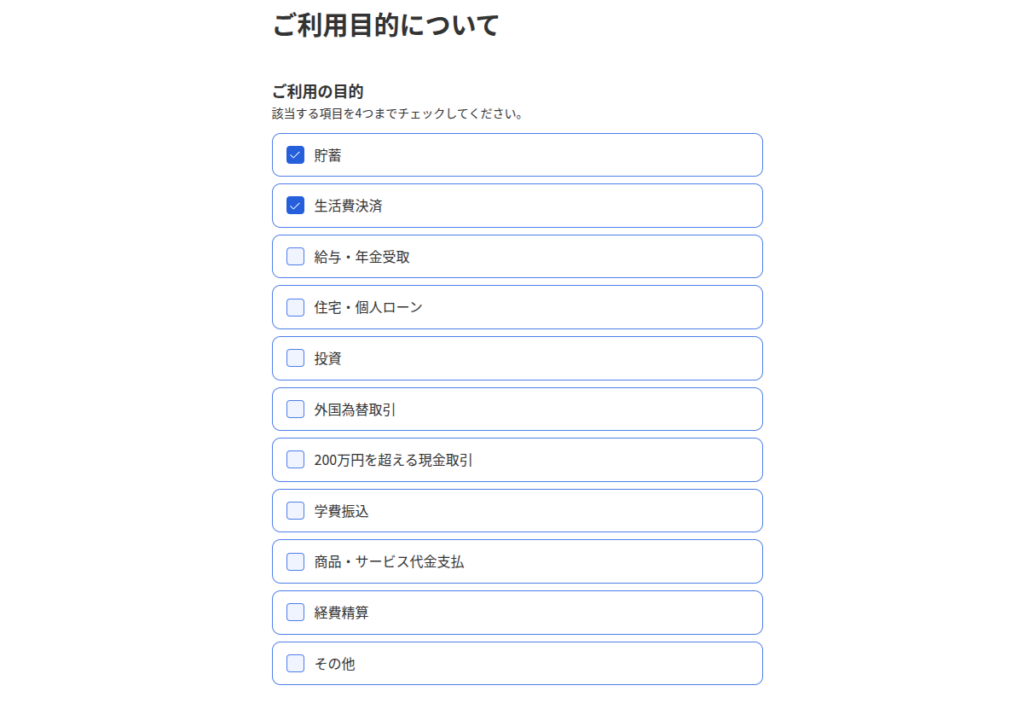

次に出てきたのが「ご利用目的について」という画面でした。

選択肢はこうです。

- 貯蓄

- 生活費決済

- 給与・年金受取

- 住宅・個人ローン

- 投資

- 外国為替取引

- 200万円を超える現金取引

- 学費振込

- 商品・サービス代金支払

- 経費精算

- その他

正直に言います。

本当の目的はポイ活です。

でも「ポイ活」という選択肢はありません。正直、ここは少し迷いました。変な選択をすると審査に落ちるんじゃないか、という不安もありました。「その他」にすればよかったのかもしれませんが、なんとなく「貯蓄」と「生活費決済」にチェックしました。

嘘ではありません。口座を作れば1,000円でも入金するでしょう。これは貯蓄と言えば貯蓄。引き出せば生活費の決済と言えないこともない・・・、知らんけど。

当然、みずほ銀行のメリットが大きければメインで活用する可能性はあります。

その後、住所氏名の登録やマイナンバーカードの照合など、すべてネットで手続きは終わりました。

さて、どうなるか?早ければ翌営業日には結果が分かると思っていたけど連絡は来ない、次の日も来ない。あきらめかけていた数日後に口座開設完了の通知が届きました。

作れました。

破産者でも、みずほ銀行の口座は作れました。

なぜ作れたのか

私なりの理解はこうです。

銀行口座の開設は、クレジットカードや融資とは根本的に違います。

クレジットカードや消費者金融は「お金を貸す」契約です。だから信用情報を確認して、返済能力を審査する必要がある。

でも銀行口座は「お金を預かる」場所です。クレジットカードのように信用情報を中心に審査しているわけではないと考えられます。ただし、本人確認や不正利用防止の観点でのチェックは当然行われています。

あくまで私の体験からの推測です。銀行によって審査基準は異なりますし、過去にその銀行でローンを組んでいた場合や、トラブルがあった場合は話が変わるかもしれません。また、反社会的勢力でないかどうかのチェックは当然行われています。詳しくは各銀行の公式情報をご確認ください。

また、デビットカードを使う際の注意点については、こちらの記事にまとめています。

→ 【デビットカード】自己破産後に使えた銀行と失敗談|口座凍結の実体験

ポイントはまだ判定中です

口座は作れました。ポイントはどうなったか。

12,000ポイント、判定中です。

モッピーのポイント確定には時間がかかります。審査が通らなければ0ポイントになる可能性もあります。

結果が出たら、また報告します。

まとめ

破産後の口座開設、「たぶん無理だろう」と思いながら試してみたら作れました。

口座開設は、クレカや融資と違って信用情報が主な審査対象ではないようです。破産後でも「口座開設だけ」なら、現実的に狙える数少ないポイ活のひとつだと思います。まずは、過去に借入や迷惑をかけていない銀行を選ぶのが、審査通過の第一歩かもしれません。ただし、すべての銀行で通る保証はないので、まずは1社だけ試してみるのが無難です。

破産後のポイ活については、こちらも読んでみてください。

→ 【ポイ活】破産後に始めて1ヶ月でやめた|モッピーで1,400円が失効した理由

※本記事には広告が含まれます。

コメント