手形には約束手形と為替手形の2種類があります。

私は製造業を経営していた時、両方使っていました。約束手形は繁忙期の材料仕入れに、為替手形は資材業者への支払いに月2枚。

でも恥ずかしながら、当時は違いをよく分かっていませんでした。

事務員に「為替手形って何のため?」と聞いたら、「印紙代を節約できるんです」

それだけ?と疑問に思って調べたら、教科書と実務のギャップに驚きました。

この記事では、約束手形と為替手形の違いと、実務で使われる手形用語を元経営者が解説します。

約束手形とは

約束手形の基本的な仕組み

約束手形とは、振出人が受取人に対して、一定の期日に一定の金額を支払うことを約束する証券です。

登場人物:

- 振出人:手形を発行し、支払いを約束する人(支払人)

- 受取人:手形を受け取り、期日に代金を受け取る人

2者間取引で完結するため、最もシンプルで一般的な手形です。

記載事項:

- 手形金額

- 支払期日

- 振出人

- 受取人

- 振出日

- 振出地

【コラム】私の約束手形の使い方

私は繁忙期の材料仕入れで約束手形を使っていました。

1,500万円前後の仕入れになると、印紙代を節約するため、1,000万円を超えたら分けて切っていました。

手形の印紙税:

- 10万円超〜100万円:200円

- 100万円超〜200万円:400円

- 200万円超〜300万円:600円

- 300万円超〜500万円:1,000円

- 500万円超〜1,000万円:2,000円

- 1,000万円超〜2,000万円:4,000円

例えば1,500万円なら:

- 1枚で切る場合:印紙代4,000円

- 2枚に分ける場合(1,000万円+500万円):印紙代2,000円+1,000円=3,000円

1,000円の節約になります。

たった1,000円の差ですが、中小企業の経営者なら誰もが気にするポイントです。

手形を複数枚に分ける手間を考えれば微妙な感じですが、「少しでも経費を削減できれば」と習慣化してやっていました。

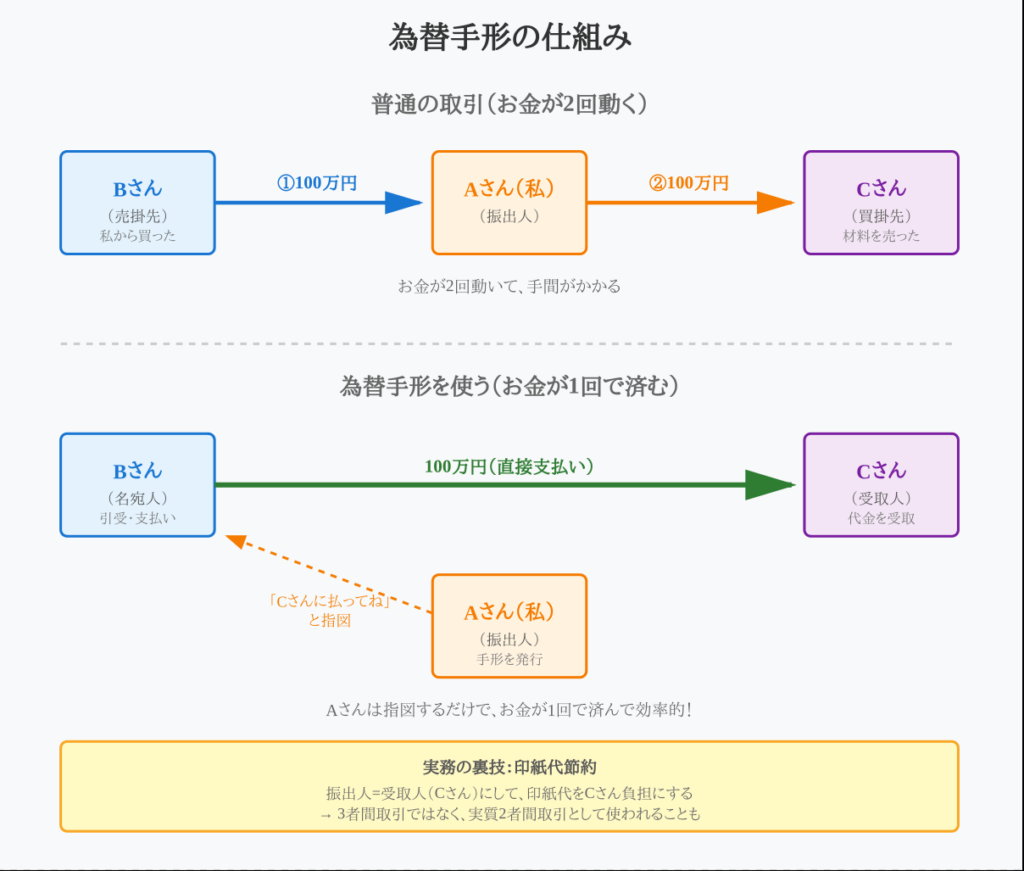

為替手形とは

為替手形の基本的な仕組み

為替手形とは、振出人が名宛人(支払人)に対して、受取人へ一定の金額を支払うように指図する証券です。

登場人物:

- 振出人:手形を発行し、名宛人に支払いを指図する人

- 名宛人(引受人):振出人の指図を受けて、実際に支払いをする人

- 受取人:期日に代金を受け取る人

3者間取引が基本ですが、実務では振出人と受取人が同一人物のケースも多くあります。

為替手形が便利な理由(図解)

例えば、こんな状況を考えてみましょう:

Aさん(私)の状況:

- Bさんに商品を100万円売った → Bさんから100万円もらう権利がある

- Cさんから材料を100万円買った → Cさんに100万円払う義務がある

普通にやると:

- Bさん → Aさん(私):100万円を支払う

- Aさん(私)→ Cさん:100万円を支払う

お金が2回動きます。

為替手形を使うと:

- Aさん(私)が為替手形を発行

- Bさん → Cさん:直接100万円を支払う

お金の動きが1回で済みます。

詳しくは下の図をご覧ください:

本来は、こうやって3者間の債権・債務を同時に決済できる便利な仕組みです。今のように電子的な決済ができる時代だとメリットを感じにくいですが、現金を持ち運ぶ時代であればリスク回避のための手段として有効だと理解できます。

【コラム】為替手形で印紙代を節約していた話

恥ずかしながら、私も為替手形を月2枚使っていました。資材業者への支払いです。

昔ベテランの事務員に「なんで為替手形って存在するんですか?」と聞いたら、「印紙を貼らなくていいからです、理由はそれだけです」と言われました。本来は違うのですが、今はそんな使い方がされる場合もあるみたいです。

- 振出人:資材業者(印紙を貼る)

- 名宛人:うち(引受印を押す)

- 受取人:資材業者

資材業者が自分宛に手形を振り出して、うちが「支払います」と引き受ける形式。

印紙を貼る義務は振出人(資材業者)にあるので、うちは印紙代ゼロ。

月2枚×2,000円=月4,000円の節約。年間48,000円です。

今思えばセコイ話ですが、業界の商習慣として成立していました。

約束手形と為替手形の違い(比較表)

| 項目 | 約束手形 | 為替手形 |

|---|---|---|

| 関係者 | 2者間 | 3者間(実務は実質2者も) |

| 振出人 | 支払人本人 | 第三者(受取人の場合も) |

| 支払人 | 振出人 | 名宛人(引受人) |

| 印紙 | 振出人が貼る | 振出人が貼る |

| 用途 | 一般的な支払い手段 | 3者間決済、印紙代節約 |

| 使用頻度 | 多い | 少ない |

実務での使い分け:

- 約束手形:通常の取引で使用

- 為替手形:印紙代を相手に負担させたい時(商習慣)

手形の実務用語:ジャンプ、割引、裏書譲渡、融通手形、不渡り

ジャンプ(支払期日の延長)

ジャンプとは、手形の支払期日を延長すること。資金繰りが厳しい時、取引先に依頼して支払期日を1ヶ月〜数ヶ月先延ばしにしてもらいます。

方法:

- 既存の手形を回収してもらう

- 新しい期日で手形を振り出し直す

リスク:

- 信用を失う

- 一度ジャンプすると繰り返しやすい

- 「あの会社、資金繰りが厳しいのでは?」と噂が広がる

【コラム】私のジャンプ経験

恥ずかしながら、私も一度だけジャンプをお願いしたことがあります。

ベテランの経理担当が定年退職して、新しい経理に変わったタイミング。私も入金の流れをよく把握していなくて、支払期日に口座残高が足りないことに気づきました。

長い付き合いの仕入先で、よく知っている人だったので事情を説明して1ヶ月先送りしてもらいました。

「一回貸しね」

と言われただけで済みましたが、今思えば恥ずかしいことをしました。ジャンプは信用を失う行為です。できる限り避けるべきです。

手形割引

手形割引とは、支払期日前に銀行で現金化すること。業界では「手形を割る」と言います。

仕組み:

- 銀行に手形を持ち込む

- 手数料と利息を差し引かれる

- すぐに現金を受け取れる

手数料の目安:

- 年利2〜5%程度

- 振出人(取引先)の信用度で変わる

【コラム】私の手形割引

私は大口取引先から月の売上の約半分を手形で受け取っていました。

メインバンクで約2%の割引料とすると、月500万円として、10万円の手数料。年間120万円です。

高いコストですが、資金繰りには必要な経費でした。

2020年頃、資金繰りが悪化して取引先に現金払いに変更してもらいましたが、それまではずっと手形割引に頼っていました。

手形の裏書譲渡(手形を回す)

受け取った手形を、別の支払いに使うこと。手形の裏面に自社の印鑑を押して(裏書)、別の取引先に譲渡します。

業界では「手形を回す」と言います。

メリット:

- 現金が無くても支払いができる

- 資金繰りの柔軟性が高まる

デメリット:

- 最初の振出人が不渡りを出したら、裏書人全員に請求が来る(連帯保証のようなもの)

- 信用リスクが連鎖する

融通手形(絶対にやってはいけない)

融通手形とは、実際の取引がないのに手形を発行すること。

例:

- A社とB社が互いに1,000万円の手形を振り出し合う

- 両社とも銀行で割引して現金化

- 実質的には相互融資

これは違法行為です:

- 手形法違反(手形法第1条:手形は実際の取引に基づく支払手段)

- 詐欺罪に問われる可能性(刑法第246条)

- 不渡りになったら連鎖倒産

絶対にやってはいけません。

【コラム】融通手形の誘いは受けたことがない

幸い、私は融通手形の誘いを受けたことはありません。

融通手形は違法行為であり、不渡りになったら連鎖倒産します。絶対に手を出してはいけません。

不渡りの恐怖

不渡りとは、支払期日に口座残高が足りず手形が決済できないこと。

ペナルティ:

- 1回目:取引先の信用失墜

- 2回目(6ヶ月以内):銀行取引停止処分

- 2年間、当座取引・融資ができない

- 実質的な倒産

不渡りを出したら、企業は終わりです。

【コラム】資金繰り表で不渡りを回避

私は資金繰り表をしっかり作っていたので、不渡りを出すことはありませんでした。

手形の支払期日、入金予定、口座残高を毎日エクセルで管理していました。

倒産が見えてきた時も、「倒産が分かっていて手形を切るのは嫌だ」と思い、最後は現金払いに切り替えました。

ただし、既に切ってしまっていた手形は…ごめんなさいでした。

※今の経営状況が「限界ライン」を超えているかどうかの判断基準や、他の対策については、【徹底ガイド】倒産前の経営・資金繰り総まとめをご参照ください。

手形のメリット・デメリット

メリット

- 支払いを先延ばしできる:資金繰りの柔軟性が高まる

- 手形を回せる:裏書譲渡で別の支払いに使える

- 利息の支払いが不要:借入金と違い、利息がかからない

- 為替手形なら印紙代節約:実務の技として使われる

デメリット

- 不渡りを出したら終わり:銀行取引停止処分(事実上の倒産)

- 現金化できないリスク:振出人の口座に残高がなければ決済されない

- 手形割引に手数料:年利2〜5%程度のコストがかかる

- 裏書譲渡のリスク:振出人が不渡りを出すと連帯保証のように請求が来る

まとめ:2027年手形廃止、でんさいへ移行を

手形制度は2027年に廃止されます。

スケジュール:

- 2025年9月末:手形帳の新規発行終了

- 2026年9月末:手形の振出期限

- 2027年4月:手形交換所での取引終了

これからはでんさい(電子記録債権)へ移行します。

私は2022年頃にでんさいの存在を知りましたが、「よく分からない」「手形を切るのが好きだった(昭和感)」という理由で放置してしまいました。

今思えば、もっと早く移行しておけば良かったと後悔しています。

でんさいについて詳しくは、こちらの記事で解説しています: でんさい(電子記録債権)とは?手形を使っていた元経営者が基礎から解説

免責事項

本記事は、筆者の経営経験に基づいた実務解説であり、法律、税務、会計上のアドバイスではありません。

手形取引は法律・会計・税務に関わる重要な判断を伴います。実際の取引や判断については、必ず税理士、会計士、弁護士などの専門家にご相談ください。

この記事の内容を参考にして生じた損害について、筆者は一切の責任を負いません。

著者プロフィール

こいでのぼる / 元製造業経営者(売上最大19億円→3億円で2025年初旬倒産)

経営の失敗経験を包み隠さず発信中。資金繰り、倒産、再起について実体験ベースで解説しています。

運営サイト:https://koidenoboru.com/

資金繰りの選択肢を知っておくことの大切さ

経営の現場で資金繰りに悩んだ経験から、改めて思うのは「もっと早く選択肢を知っておけば」ということです。

私は当時、ファクタリングという仕組みをよく知らず、結果的にクレジットカードのキャッシングに頼ってしまいました。

もしその時に今の知識があれば、違う選択をしていたかもしれません。

もちろん、ファクタリングが万能の解決策ではありませんし、手数料も決して安くありません。しかし「選択肢として知っておく」ことは重要だと思います。

同じように資金繰りで悩む経営者の方に向けて、私が後から調べた情報をまとめた記事があります:

🚫 審査に落ちた方向けの記事

👉 ファクタリング審査に落ちる理由とは?他社で断られた方も相談できる5社を紹介

審査に落ちる理由と、「他社で断られた方も相談可能」と明記している5社の情報をまとめています。

👤 個人事業主・フリーランス向けの記事

👉 個人事業主・フリーランスにおすすめのファクタリング5社比較

少額案件に対応している5社の比較情報。1万円から使える会社も紹介しています。

📊 法人・中小企業向けファクタリング比較記事

👉 元経営者が選ぶファクタリング7社比較|資金繰りで悩んだ私が調べた情報まとめ

元経営者が後から調べた7社の比較情報。手数料、審査期間、リスクなどを整理しています。

⚠️ これらの記事も専門家の監修は受けていません。利用を検討される場合は、必ず税理士・会計士等の専門家にご相談ください。

コメント