※この記事は、私が自己破産の手続き中に実際に経験した出来事を綴ったものです。法律的な判断については、必ず弁護士にご相談ください。

自己破産をすると、クレジットカードは使えなくなると言われています。

実際、私もそう認識していました。ただ、手持ちのカードが本当に止まっているかどうかは、試していません。トラブルがあると面倒だ、というのが正直なところです。

そんな破産手続きの最中に、一枚のカードが更新で届きました。

→【クレジットカード】自己破産でいつ停止される?|デビットカード切替の実録

「なんで届くんだ」

auPAYのクレジットカードです。封筒を見た瞬間、「何だこれ?」と思いました。わざわざ利用停止とかの書類が送ってきたのかなと?と思いながら開封したら、新しい期限のクレジットカードが入っていました。

「おかしなミスをするものだ」と思いながらも「事務的な処理で、一律に送ってきたんだろう」と。そして「どうせ使おうとしたらエラーが出る」とも思っていました。

封は開けましたが、使う気はありませんでした。

更新カードが届いたことを管財人に報告した

面白いネタだと思ったので、管財人には自分から報告しました。

管財人の目がマジになりました。そして、こう言いました。

「絶対に使わないでください。」

理由の説明はありませんでした。ただ、「これはやったら詰む」と分かる目でした。

それ以上聞くことはせず、素直に従いました。カードは引き出しにしまっておきました。

免責決定、そして弁護士へ相談

それから半年くらい過ぎ、長い手続きを経て免責決定が出ました。自己破産の手続きは概ね終わったということです。

弁護士に「届いていたカードはどうすればいいか」と相談すると、「使っていいですよ」という答えでした。ブラックリストというのは法的なものではなく、各信用情報機関への登録の話だと。

それを聞いて、試してみることにしました。

Amazon、楽天、auPAY

最初はAmazonで使ってみました。

決済が通った瞬間、「あら、本当に使えたw」と思いました。ただ、半信半疑でもありました。「あとからエラーが返ってくるかもしれない」と。

次に楽天で使ってみました。使えました。

auPAY(バーコード決済アプリ)にチャージもしてみました。できました。

このあたりで確信しました。このカードは、普通に使える。

引き落とし口座の変更手続き

使い始めたのはいいのですが、引き落とし口座が凍結された銀行の口座のままになっていることはわかっていました。引き落としが通らなければ、せっかく使えるカードも強制解約になりかねません。

使い始めと同時に、別の口座に変更する手続きをしました。

ところが、口座変更を完了したという内容のメールがなかなか来ません。不安ではありましたが、カード自体は使えているので、だんだん気にしなくなり、そのうちすっかり忘れていました。

そして、支払い月になって、やっと完了メールが届きました。

今頃?と思いましたが、ちゃんと使えてる証拠でもあり、安心しました。

→【デビットカード】自己破産後に使えた銀行と失敗談|口座凍結の実体験

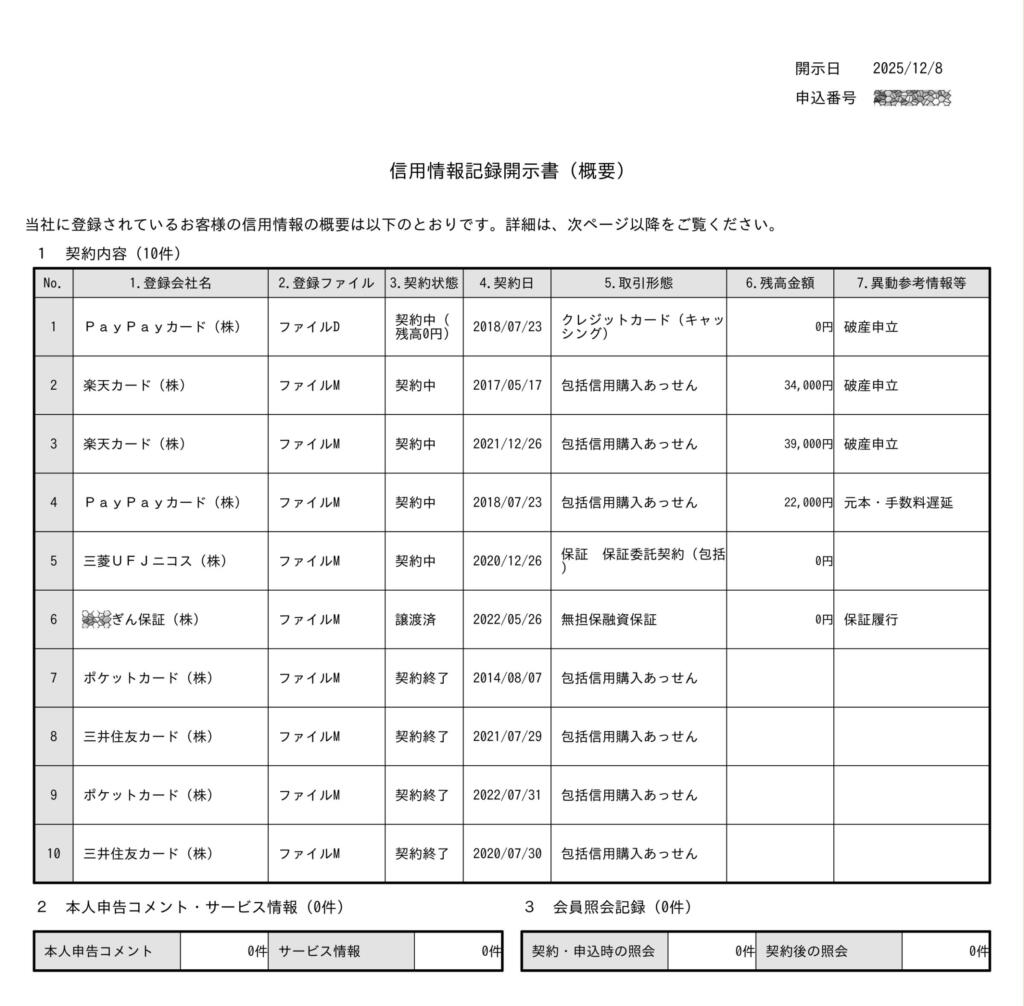

JICC(信用情報機関)の開示書類で気づいたこと

別の案件で、JICCに信用情報の開示請求をしていました。後日、改めてその書類を見直していると、あることに気づきました。

他のカードには「破産申立」という記録があります。しかし、このauPAYカードは、表に載っていないのです。

「何故?」と思いましたが、詳しいことはわかりません。カード会社によって、破産情報の扱いが異なる可能性があるのだと思っています。ただ、これはあくまで私の推測です。

→【ブラックリスト】自己破産後は何年で消える?|JICC・KSC開示請求の体験談

まとめ

これは私個人の体験談です。同じことが誰にでも起きるとは言えません。カードの種類や発行元、手続きのタイミングによって、結果は異なるはずです。

ただ、ひとつだけ言えることがあります。

破産後のクレジットカード事情は、「全部アウト」とは限らない場合もある、ということです。

そして手続き中は、管財人の言葉に従うのが正解です。あの目はマジでしたから。

気になることがあれば、弁護士に相談することをおすすめします。

コメント