前回の記事(→【ポイ活】自己破産後にモッピーで12,000円回収|デビットカードは否決)で、みずほ銀行のJCBデビットカードが否決されたことを書きました。 口座は作れた。ポイントも獲得できた。でも、デビットカードだけはダメでした。

「自己破産者はデビットカードも無理なのか」と思いつつ、今度は三菱UFJ銀行で試してみました。 この記事はその記録です。

■ 三菱UFJ銀行に申し込んだ経緯

モッピーの案件で三菱UFJ銀行の口座開設を見つけました。 ポイントが獲得できるなら、どうせなら試してみようと思い、2025年5月18日に申し込みました。

みずほのデビット否決からおよそ1か月後のことです。

■ 今回は「否認のお手紙」が来なかった

みずほのときは、口座開設の後にデビットカードの否認通知が届きました。 「総合的に判断させていただき、お受け付けいたしかねることとなりました」という内容の手紙です。 あれは少し凹みました。

今回は、待っていても否認の手紙が来ませんでした。 「またダメだったのかな」と思い始めていたところに、封筒が届きました。

■ 「え?いいの?」

届いたのは、三菱UFJ銀行のDebit+Cash Cardです。 ICキャッシュカードとVISAデビットが一体になったカードです。

正直な感想は「え?いいの?」でした。

自己破産をして、信用情報には破産申立の記録が残っています。 それでもカードが届いた。

デビットカードはクレジットカードと違い、使った分だけ口座から引き落とされる仕組みです。 カード会社にとってはノーリスクです。だから通るのは当然といえば当然かもしれません。 でも、でも、社会から再び認めてもらえたような嬉しさは、正直ありました。

申し込みから7日後の2025年5月25日に手元に届きました。

■ なぜみずほ銀行はNGで三菱UFJ銀行はOKだったのか

自分なりに考えてみました。

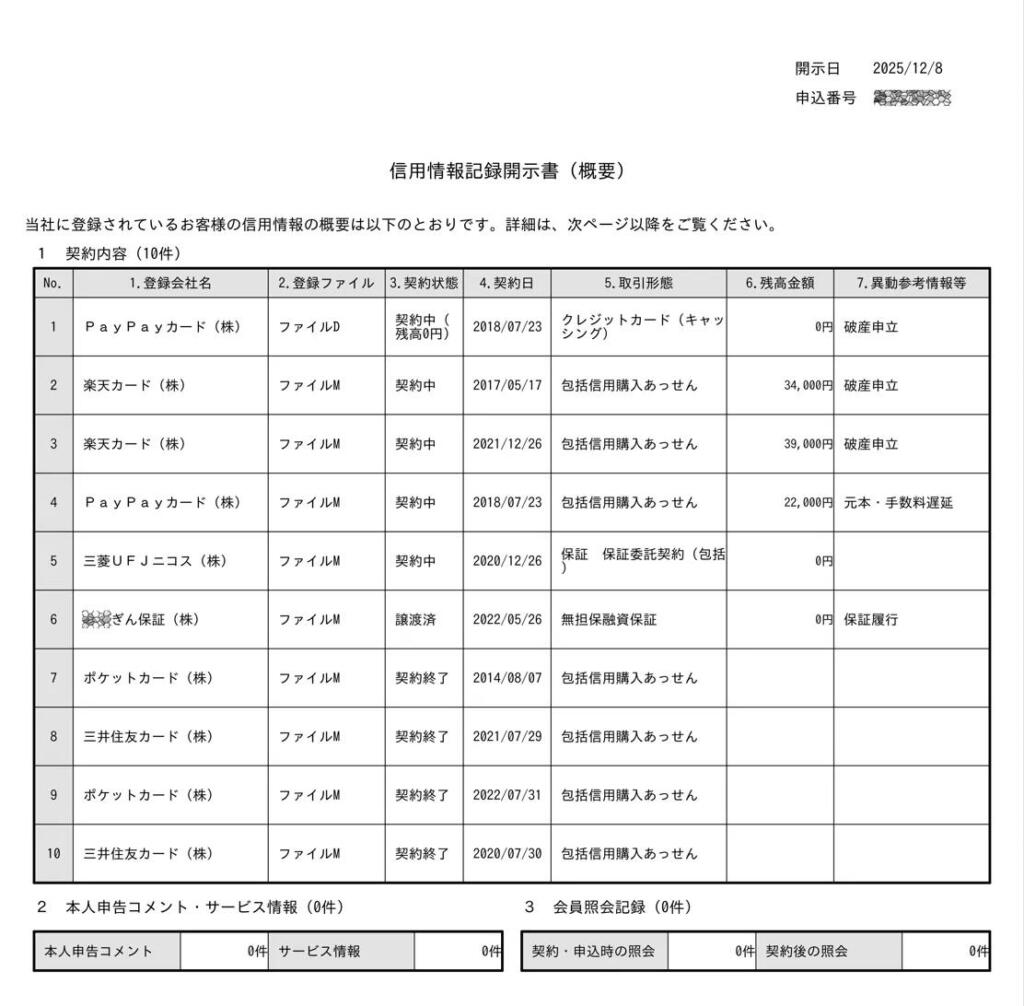

参考までに、2025年12月時点のJICC(日本信用情報機構)の開示書がこちらです。 破産申立の記録がしっかり残っています。

みずほ銀行のJCBデビットは、口座開設とは別に申し込む仕組みでした。 つまり、デビットカードだけの審査が別途走った。

三菱UFJ銀行のDebit+Cash Card(VISA)は、口座開設と一体型に見えます。 口座が作れれば、デビット機能もそのままついてくる。

そう考えると、審査の仕組みが違うだけで、どちらが厳しい・甘いという話ではないのかもしれません。

ただ、これはあくまで私の推察です。正確な審査基準は公開されていませんし、断言はできません。

■ 結論:色々試してみるのが良い

自己破産後にデビットカードを持てるかどうか、答えは「やってみないとわからない」だと思います。

銀行によって仕組みが違う。ブランドによっても審査が違うかもしれない。 一度断られても、別のところで通ることがある。

それから、モッピーのような案件を使えばポイントも獲得できます。 口座を作りながらポイントも稼げるなら、試してみる価値はあります。

■ おまけ:ポイントはまだ判定中

今回の三菱UFJ口座開設のポイントは、まだ確定していません。

現時点で判定中のポイントは24,036Pです。 通常ポイントが4,000P、ボーナスポイントが20,000P、その他36Pという内訳です。

ボーナス獲得には申込みが一定数をクリアするといった条件があったはずですが、正直細かいことは忘れましたw それにしても、モッピー側がこれだけのポイントを出して採算がとれるのか、素朴に不思議です。

確定したら、また記事にします。

自己破産後の金融サービスとの付き合い方、引き続き記録していきます。

この三菱UFJ銀行の口座で、実際にポイントが着金するまでの記録はこちらです。

→ 【破産者のポイ活】判定中ポイントが振り込まれた話|24,000P→23,967円で着金

コメント